Backtesting – hay còn gọi là kiểm định hồi cứu – đóng vai trò then chốt trong lĩnh vực phát triển và đánh giá mô hình giao dịch thuật toán. Bằng cách sử dụng dữ liệu lịch sử để tái hiện hành vi của chiến lược trong điều kiện thị trường trước đó, backtest cho phép nhà nghiên cứu và thực hành tài chính kiểm nghiệm tính khả thi của các giả định chiến lược mà không cần rủi ro vốn thực. Trong bài viết này, Uni sẽ trình bày một cách có hệ thống và chi tiết phương pháp triển khai, đánh giá và tối ưu hóa backtest trên nền tảng MetaTrader 5 (MT5), cùng với các lưu ý chuyên sâu nhằm đảm bảo tính chính xác và độ tin cậy học thuật của kết quả.

Cơ sở lý luận của backtest trong giao dịch

Backtest được xem như một phương pháp kiểm chứng khoa học, cho phép nhà nghiên cứu phân tích hành vi mô hình trong thời gian quá khứ. Trong lĩnh vực tài chính, điều này tương tự như một thử nghiệm thực địa trên dữ liệu đã biết, giúp đánh giá độ bền, mức sinh lời và rủi ro tiềm ẩn của hệ thống giao dịch.

Mục tiêu học thuật của quá trình backtest:

-

Định lượng hiệu suất mô hình thông qua các chỉ số như tổng lợi nhuận, độ biến động (standard deviation), hệ số Sharpe, Calmar ratio, drawdown tối đa và thời gian phục hồi vốn.

-

Xác định tính chất phân phối của lợi nhuận (return distribution) để đánh giá tính ổn định và độ lệch chuẩn.

-

Tối ưu hóa tham số mô hình bằng kỹ thuật đa biến, có kiểm soát để tránh hiện tượng overfitting và bảo đảm khả năng tổng quát hóa.

Lý do lựa chọn MetaTrader 5 (MT5) trong kiểm định chiến lược (Backtesting)

MT5 là nền tảng giao dịch đa chức năng, hỗ trợ kiểm định mô hình chiến lược với độ chính xác cao thông qua ngôn ngữ lập trình MQL5. Tính năng tích hợp như môi trường mô phỏng nâng cao, khả năng tái lập thị trường dựa trên dữ liệu tick thực và hệ thống thống kê sau kiểm định đã biến MT5 thành một công cụ lý tưởng cho các nhà phát triển chiến lược định lượng.

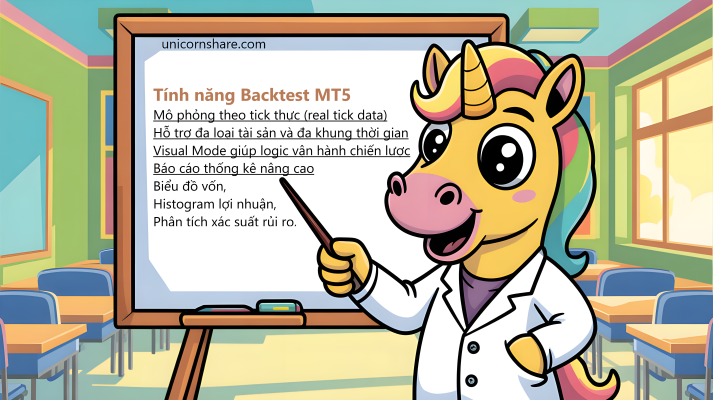

Tính năng nổi bật của MT5:

-

Mô phỏng theo tick thực (real tick data), hỗ trợ phân tích vi mô hành vi giá trong khoảng thời gian cực ngắn.

-

Hỗ trợ kiểm định đa loại tài sản và đa khung thời gian, cho phép ứng dụng chiến lược trên môi trường thị trường toàn diện.

-

Chế độ Visual Mode giúp trực quan hóa logic vận hành của chiến lược trong thời gian thực.

-

Báo cáo thống kê nâng cao với biểu đồ vốn, histogram lợi nhuận, phân tích xác suất rủi ro, kiểm tra Monte Carlo và stress test theo mô hình giả định.

Quy trình thực hành backtest nâng cao trên MetaTrader 5

1. Chuẩn bị dữ liệu và môi trường kiểm định

-

Cài đặt MT5.

-

Đảm bảo truy cập vào dữ liệu tick chất lượng cao hoặc dữ liệu M1 liên tục để tối đa hóa độ chính xác.

-

Xây dựng hoặc tải về Expert Advisor (EA) theo logic giao dịch định nghĩa rõ ràng, có khả năng cấu hình tham số linh hoạt.

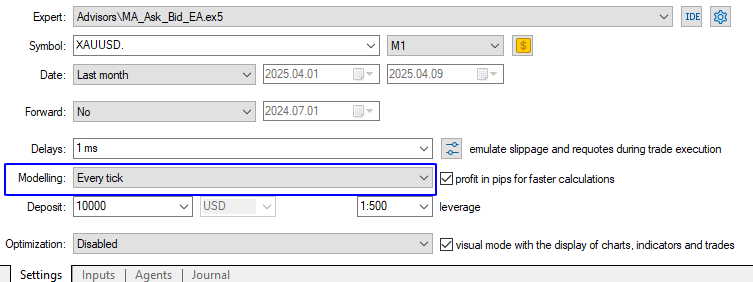

2. Cấu hình mô-đun Strategy Tester:

-

Mở Strategy Tester bằng phím Ctrl+R hoặc từ menu View.

-

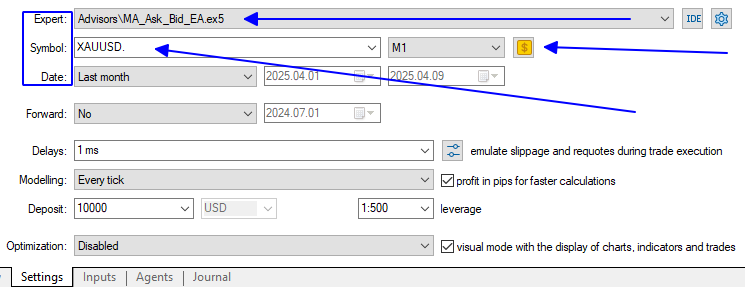

Chọn EA, biểu tượng tài sản (Symbol), khung thời gian (Timeframe) và giai đoạn kiểm định.

-

Thiết lập chế độ mô phỏng: “Every tick based on real ticks” để đảm bảo tính sát thực cao nhất.

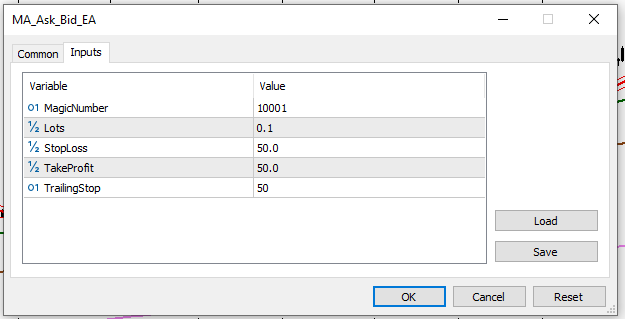

3. Tùy chỉnh tham số mô hình:

-

Truy cập Expert Properties để điều chỉnh các biến như khối lượng lệnh, điểm dừng lỗ, mục tiêu lợi nhuận, điều kiện vào/thoát lệnh.

-

Nên kiểm tra mô hình dưới tất cả các điều kiện biến thiên của thị trường như sideway, trend mạnh, biến động cao.

4. Thực thi kiểm định và giám sát quá trình:

-

Nhấn Start để kích hoạt quá trình kiểm định.

-

Sử dụng Visual Mode để giám sát chi tiết hoạt động của mô hình trên biểu đồ động.

-

Ghi nhận và xuất báo cáo định lượng ngay sau khi hoàn tất quá trình.

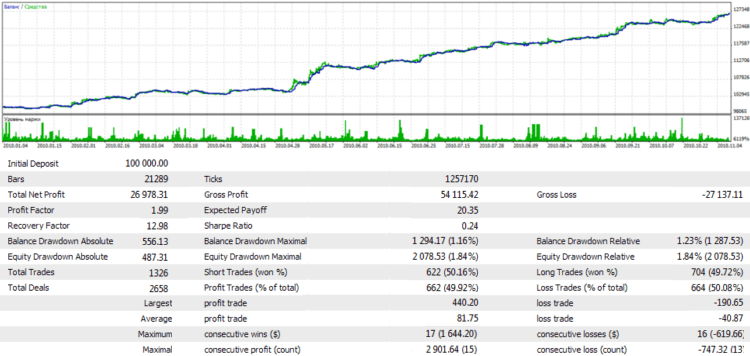

5. Phân tích định lượng kết quả kiểm định:

-

Tổng lợi nhuận ròng (Net Profit), Profit Factor, Expected Payoff.

-

Drawdown tối đa, thời gian phục hồi vốn (Recovery Factor), thời lượng giữ lệnh trung bình.

-

Biểu đồ phân phối lợi nhuận, tần suất thắng/thua theo chuỗi (run length distribution).

-

Kiểm định tính ổn định mô hình thông qua Monte Carlo simulation và phân tích sensitivity đối với biến số đầu vào.

Minh họa: Chiến lược giao cắt đường trung bình trên EUR/USD

Định nghĩa chiến lược:

-

Vào lệnh mua khi MA20 cắt lên MA50.

-

Vào lệnh bán khi MA20 cắt xuống MA50.

-

Stop Loss: 50 pip | Take Profit: 100 pip.

Thông số kiểm định:

-

Biểu tượng: EUR/USD

-

Khung thời gian: H1

-

Giai đoạn dữ liệu: 01/01/2023 – 01/01/2024

Kết quả định lượng:

-

Giao dịch: 120

-

Tỷ lệ thắng: 58%

-

Lợi nhuận: +820 pip

-

Drawdown: 6.5%

-

Profit Factor: 1.76

-

Sharpe Ratio: 1.42

→ Đây là một ví dụ chiến lược đơn giản nhưng thể hiện tính nhất quán trong điều kiện thị trường ổn định. Các bước mở rộng gồm tích hợp ATR-based trailing stop, bộ lọc tín hiệu RSI hoặc phân tích khối lượng làm tín hiệu xác nhận.

Những sai lệch thường gặp và giới hạn học thuật của backtest

-

Chất lượng dữ liệu lịch sử: dữ liệu không đồng nhất, thiếu tính toàn vẹn hoặc không đầy đủ (missing bars) có thể dẫn đến kết quả sai lệch nghiêm trọng.

-

Overfitting: hiện tượng tối ưu hóa mô hình quá mức theo dữ liệu quá khứ dẫn đến thất bại khi triển khai thực tế.

-

Lookahead bias: sử dụng thông tin tương lai trong quyết định hiện tại làm sai lệch toàn bộ logic kiểm định.

-

Slippage và chi phí giao dịch: các yếu tố này thường bị bỏ qua hoặc đánh giá thấp trong kiểm định, nhưng lại ảnh hưởng trực tiếp đến kết quả thực.

Backtest là bước đầu tiên của một hệ thống giao dịch khoa học

Trong thế giới tài chính đầy biến động, backtest không đơn thuần là công cụ thử nghiệm, mà còn là phương pháp luận khoa học để xác minh giả thuyết giao dịch. Khi bạn backtest, bạn không chỉ kiểm tra một chiến lược – bạn đang xây dựng lòng tin vào hệ thống của chính mình.

Backtest không thể thay thế các giai đoạn khác trong quy trình phát triển hệ thống giao dịch. Một mô hình hiệu quả cần được kiểm nghiệm qua chuỗi các bước: phát triển ý tưởng → mô hình hóa chiến lược → kiểm định ngược → kiểm định tiến (forward test) → thử nghiệm thực nghiệm với vốn nhỏ → đánh giá hiệu quả dài hạn.

Một hệ thống giao dịch tốt không phải là hệ thống tạo ra lợi nhuận cao nhất trong dữ liệu quá khứ, mà là hệ thống thể hiện hiệu suất nhất quán, rủi ro có kiểm soát và khả năng thích nghi với điều kiện thị trường thay đổi. Backtest là giai đoạn đầu tiên trong chuỗi quy trình này, nhưng lại là mắt xích không thể thiếu để đảm bảo rằng bạn không đang “đánh cược” với thị trường.

MetaTrader 5, với hệ sinh thái phát triển MQL5 mạnh mẽ và công cụ kiểm định chuyên sâu, là nền tảng phù hợp cho cả nghiên cứu hàn lâm và ứng dụng thực tế trong lĩnh vực tài chính định lượng. Đối với các học giả, đây là công cụ giúp chuyển hóa các mô hình lý thuyết thành thực nghiệm, còn đối với trader cá nhân, đây là bước đệm vững chắc để tiến đến giao dịch có hệ thống.

Hãy sử dụng MetaTrader 5 như một phòng thí nghiệm, nơi bạn có thể kiểm tra, tinh chỉnh và nâng cấp ý tưởng giao dịch một cách hệ thống. Nhưng quan trọng hơn cả: hãy duy trì tư duy phản biện. Không một chiến lược nào là “thánh”, và backtest không thể dự đoán tương lai – nó chỉ giúp bạn đưa ra quyết định có cơ sở hơn

Nếu bạn muốn học sâu hơn về giao dịch, hãy tiếp tục khám phá các bài viết hướng dẫn khác trên website của Uni và đừng quên tham gia cộng đồng Unicorn Share để ace trader cùng nhau chia sẻ, phát triển nhé!

MT4, MT5, TradingView, AI Trading Và Bots